Esta guía está dirigida a administradores de sociedades limitadas, pymes y asesores que necesitan cumplir con las obligaciones fiscales sociedad limitada 2026 de forma práctica y sin sorpresas. En un entorno normativo denso, la diferencia entre pagar intereses o evitar sanciones suele estar en la organización interna, el calendario y el conocimiento de los modelos a presentar.

Resumen ejecutivo y calendario operativo para 2026

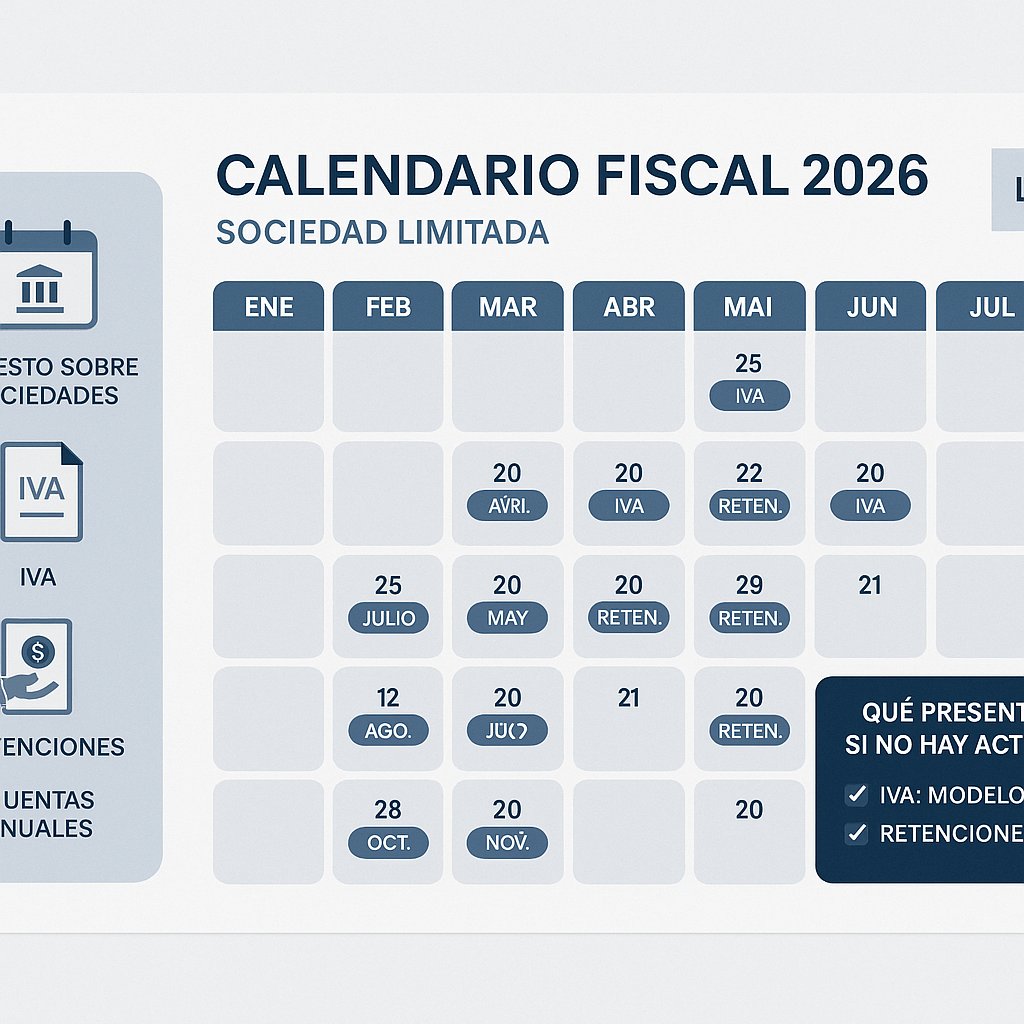

Para una Sociedad Limitada conviene interiorizar un calendario fiscal básico dividido en obligaciones mensuales, trimestrales y anuales. Mensualmente suelen gestionarse las nóminas y las retenciones (liquidaciones internas y archivos con el asesor); trimestralmente se presentan las autoliquidaciones de IVA y retenciones a través de los modelos correspondientes; anualmente se cierra la contabilidad, se aprueban y depositan cuentas y se presenta la declaración del Impuesto sobre Sociedades. En la práctica, los hitos que marcan la gestión diaria son el IVA (modelos 303 y 390), las retenciones (111 y 190) y el Impuesto sobre Sociedades (modelo 200 y modelos para pagos fraccionados como el 202). Tener un calendario fiscal compartido en la empresa, con alertas automáticas y la delegación con una asesoría, reduce drásticamente el riesgo de notificaciones y recargos.

Obligaciones contables: libros, cuentas anuales y depósito

La contabilidad de una SL debe reflejar fielmente la imagen financiera y cumplir los requisitos formales: libros contables (diario e inventario y balances), registros auxiliares y soporte documental justificativo. Las cuentas anuales deben prepararse al cierre del ejercicio y aprobarse dentro de los seis meses siguientes al fin del ejercicio social; una vez aprobadas, el depósito en el Registro Mercantil debe realizarse en el plazo indicado tras la aprobación. Es recomendable trabajar con un sistema contable que permita generar los libros en formato electrónico y conservar justificantes digitalizados con firma y sello de la compañía. Una rutina eficaz incluye cierres mensuales, conciliaciones bancarias y una revisión previa a la elaboración de las cuentas anuales para detectar provisiones, regularizaciones y posibles ventajas fiscales aplicables al ejercicio.

Obligaciones fiscales: Impuesto sobre Sociedades, IVA, retenciones e impuestos locales

El Impuesto sobre Sociedades pymes 2026 mantiene el tipo general del 25% para la mayoría de las empresas, con regímenes reducidos (por ejemplo, tipo del 15% para entidades nuevas que cumplan requisitos en los primeros ejercicios). Las sociedades deben presentar el modelo 200 anual y, salvo excepciones, efectuar pagos fraccionados distribuidos a lo largo del ejercicio mediante los modelos habilitados. En materia de IVA, las pymes presentan habitualmente el modelo 303 con periodicidad mensual o trimestral según su volumen de operaciones y el resumen anual modelo 390 cuando proceda; las operaciones intracomunitarias requieren la correcta cumplimentación del modelo 349. Las retenciones e ingresos a cuenta por rendimientos del trabajo y actividades económicas se declaran mediante el modelo 111 de forma trimestral y el modelo 190 como resumen anual. El Impuesto sobre Actividades Económicas (IAE) tiene condicionantes locales y exenciones por volumen para muchas pymes, pero conviene comprobar el alta y la posible necesidad de baja si cesa la actividad. Es importante distinguir lo que es obligación legal de lo que puede optimizarse: mientras la presentación de modelos y plazos es obligatoria, la planificación de la base imponible o la elección del régimen de IVA son decisiones que pueden y deben revisarse con el asesor fiscal para minimizar costes dentro de la legalidad.

Sociedad inactiva, errores frecuentes y cómo organizar la gestión

Si la sociedad está inactiva no se evita la responsabilidad de presentar ciertos modelos; en muchos casos hay que presentar autoliquidaciones con cifras cero o comunicar la baja o suspensión en epígrafes concretos mediante modelos censales (por ejemplo, el 036) para dejar de recibir obligaciones periódicas. Errores frecuentes que generan sanciones son la presentación extemporánea sin ingreso, la discrepancia entre contabilidad y declaraciones y el olvido del depósito de cuentas. Para minimizar riesgos es esencial automatizar procesos: calendario fiscal digital actualizado, conciliación bancaria mensual y uso de software de contabilidad que permita la generación de los principales modelos. Al elegir asesoría, priorice experiencia con sociedades limitadas, comunicación clara y modos de trabajo integrados con su ERP o software contable. En decisiones estratégicas como transformar la figura empresarial o valorar la compañía antes de una operación, conviene enlazar esa gestión con contenidos específicos para evitar solapamientos: la guía sobre cuándo conviene pasar de autónomo a SL ofrece contexto operativo y costes, y un informe de valoración aporta perspectiva antes de una venta o ampliación de capital (puede consultar recursos prácticos en https://universaltradingeinversiones.es/pasar-autonomo-a-sl-2026/ y https://universaltradingeinversiones.es/valorar-empresa-espana-2026/).

En cuanto a sanciones conviene recordar que la mayoría de los problemas surgen por desajustes de tesorería o incumplimiento de plazos; por eso planificar pagos fraccionados, mantener una línea de crédito rota o disponer de reservas de caja reduce el coste real de una obligación fiscal. Si el último día de presentación cae en fin de semana o festivo, la práctica administrativa permite presentar el siguiente día hábil, pero confirme siempre con su asesor o con la sede electrónica correspondiente para evitar sorpresas.

Descargue la checklist operativa y el calendario fiscal 2026 para SL y empiece por integrar alertas automáticas y una revisión trimestral con su asesor. Una correcta organización reduce costes, evita sanciones y permite concentrarse en la gestión del negocio.