Vender servicios digitales fuera de España en 2026 es una oportunidad real para emprendedores y microempresas que quieren escalar sin grandes costes fijos. En esta guía práctica centrada en exportar servicios desde España 2026 encontrarás decisiones operativas y fiscales concretas, ejemplos de facturas y recomendaciones para fijar precio y cobrar desde la UE, Reino Unido y EEUU sin caer en errores comunes.

Elegir estructura: autónomo o sociedad para empezar a exportar

La elección entre seguir como autónomo o constituir una SL depende de varios factores: volumen previsto de facturación, riesgo contractual y la imagen que exigen algunos clientes internacionales. Como autónomo tendrás menos costes iniciales y trámites fiscales más sencillos, pero cotizarás por la base que elijas y tu responsabilidad patrimonial es directa. Una SL aporta protección personal y puede mejorar el acceso a grandes clientes y a financiación; sin embargo exige contabilidad formal, impuesto de sociedades y costes de constitución. Si tus ingresos recurrentes son modestos y el objetivo es validar mercado antes de escalar, lo habitual es comenzar como autónomo y plantear la constitución de sociedad cuando la facturación anual y el margen hagan viable afrontar los costes administrativos y de asesoría. Si necesitas inversión o clientes que exigen proveedor societario desde el primer día, la SL puede ser la opción adecuada; en ese caso valora alternativas de financiación y calendario de desembolso para no tensionar caja, y revisa opciones prácticas en Cómo financiar tu emprendimiento en España (2026): alternativas, costes, calendario y checklist práctico.

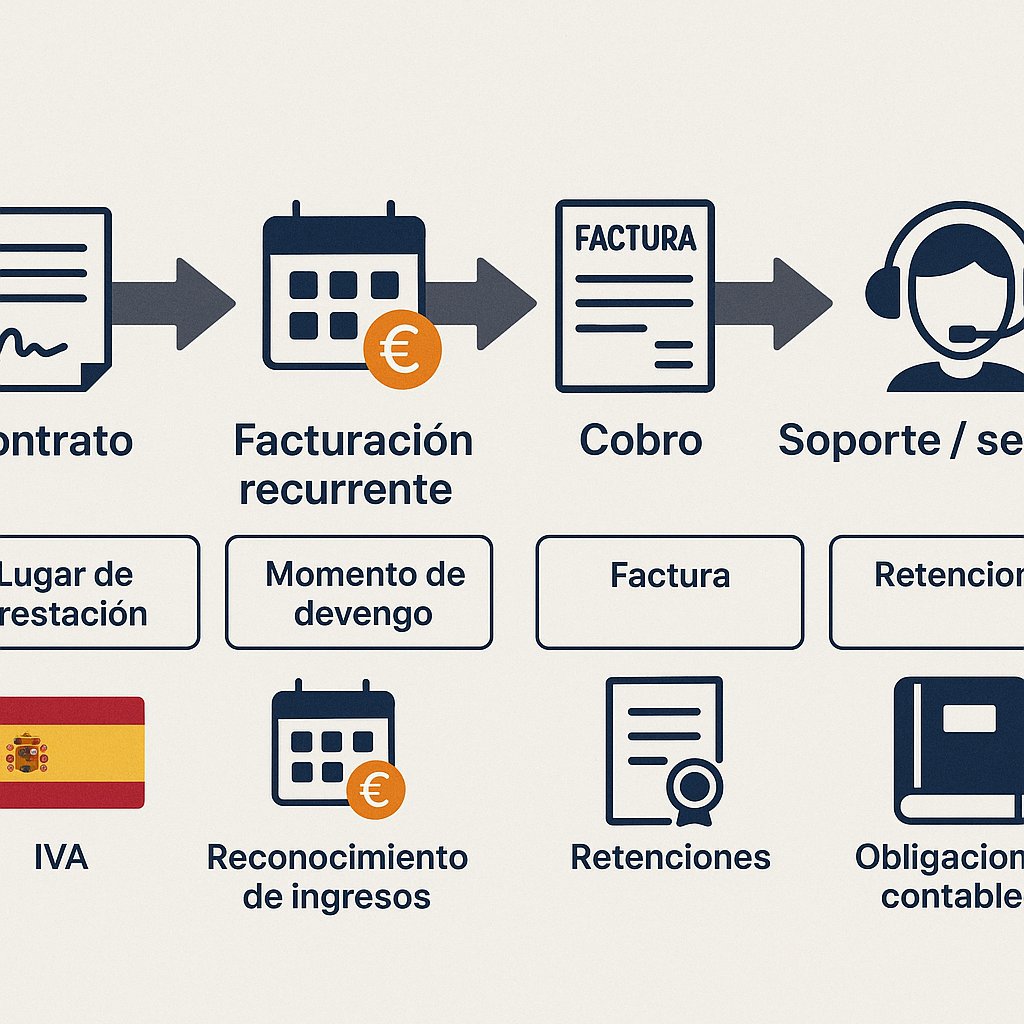

IVA y facturación: distinguir B2B y B2C y usar OSS cuando toque

Para saber cómo facturar clientes extranjeros en España en 2026 es clave distinguir si vendes a empresas (B2B) o a consumidores finales (B2C). Cuando prestas servicios a una empresa ubicada fuera de España pero dentro de la UE, la regla general es que el lugar de prestación es el país del cliente y aplicará el mecanismo de inversión del sujeto pasivo (reverse charge), por lo que tu factura debe indicar el NIF intracomunitario del cliente y la mención legal correspondiente. Si vendes servicios digitales a consumidores en la UE, puedes usar el sistema OSS para declarar y pagar el IVA en cada país de consumo sin registrarte en cada administración, siempre que cumplas los umbrales y los requisitos del servicio digital. Para clientes en Reino Unido o EEUU, las reglas varían: en general, los servicios a consumidores pueden requerir que cobres impuestos locales si alcanzas ciertos umbrales o si se considera que tienes presencia tributaria allí; para B2B fuera de la UE la norma suele ser no aplicar IVA en factura, eso sí dejando constancia documental del NIF/VAT del comprador. En la factura B2B incluye tu NIF, razón social, descripción detallada del servicio, base imponible, indicación de reverse charge si procede y la moneda. En factura B2C especifica precio total, IVA aplicado o indicación de uso de OSS, y el método de pago. Mantén registro documental de contratos, comunicaciones y pruebas de prestación para justificar el tratamiento del IVA ante la Agencia Tributaria.

Fijar precio y gestionar cobros y divisa para mercados UE, UK y EEUU

Al fijar precios para clientes en distintos mercados debes incorporar en la tarifa el coste del procesamiento de pagos, la fiscalidad indirecta aplicable y la exposición al cambio. Una forma simple de calcular es partir de tu coste y margen objetivo, añadir un porcentaje para comisiones de pasarelas y un colchón para impuestos indirectos: precio final = (coste + margen deseado) / (1 – comisión promedio). Para Europa conviene ofrecer euros o aceptar pagos en moneda local y gestionar conversiones con un proveedor low‑cost como cuentas multicurrency o servicios tipo Wise/Revolut para reducir gastos de cambio frente a bancos tradicionales. En cobros con tarjetas y pasarelas, contempla un rango de comisión más alto para tarjetas internacionales; si facturas mensualidades o suscripciones, negocia tarifas o utiliza pasarelas con condiciones para negocios digitales. Para minimizar fricciones, ofrece SEPA para clientes europeos y transferencia bancaria para contratos grandes, y deja opciones con pasarela para ventas rápidas. Lleva un control de FX en tu previsión de caja y reserva un porcentaje de cada cobro para impuestos y fluctuaciones, especialmente en los primeros 12 meses.

Riesgos fiscales, seguridad social y plan operativo para los primeros 12 meses

Entre los riesgos clave está el posible establecimiento permanente en un país cliente si mantienes instalaciones, empleados o una presencia fija fuera de España; evita ceder control operativo local, documenta que prestas y facturas desde España y especifica en contratos que la prestación se realiza desde territorio español. En materia de Seguridad Social, como autónomo en España seguirás cotizando según tu base; si contratas colaboradores remotos vigila la legislación aplicable a su país y a la relación laboral para evitar contingencias. Para los primeros 12 meses organiza un plan con hitos mensuales: registrar actividad internacional en Hacienda, decidir facturación y moneda, abrir cuenta multicurrency, configurar pasarela, activar OSS si vendes a consumidores UE, y establecer previsiones fiscales y de caja reservando porcentaje para IVA e IRPF. Revisa tu calendario fiscal y de caja para autónomos 2026 para no perder plazos y considera acceder a financiación cuando la necesidad de inversión en marketing o equipo haga inviable la autofinanciación.

Exportar servicios desde España en 2026 exige combinar decisiones fiscales inteligentes, facturación correcta y una política de precios que absorba comisiones e impuestos. Revisa tu calendario fiscal, prepara plantillas de factura con los campos obligatorios y valora cambiar a sociedad cuando la escala y el riesgo lo justifiquen. Si necesitas apoyo para financiar ese salto, consulta las alternativas prácticas de financiación para emprendedores y contempla asesoría fiscal especializada antes de cerrar tus primeros contratos internacionales.