Las sorpresas fiscales son la principal causa de estrés y problemas de liquidez para muchos profesionales. Este artículo ofrece un calendario fiscal autónomos 2026 ligado a un plan de caja práctico: no solo qué modelos y plazos existen, sino cómo traducir cada obligación a salidas de efectivo mensuales, qué porcentaje reservar y cómo actuar si un mes no hay facturación. El objetivo es que al terminar puedas aplicar un calendario mensual claro y reducir el riesgo de impagos.

Visión general del calendario fiscal 2026 para autónomos

En 2026 las obligaciones habituales para la mayoría de autónomos siguen siendo la cuota de la Seguridad Social, las declaraciones de IVA, los pagos fraccionados de IRPF y los modelos informativos periódicos. La cuota es una salida fija mensual que debe contemplarse en la planificación de tesorería. El IVA se presenta generalmente cada trimestre salvo regímenes especiales de caja o empresarios con obligación mensual, y el resultado del trimestre se convierte en una salida de caja concreta. Los pagos fraccionados de IRPF (modelo 130 u 131 en estimación) suponen otro esfuerzo puntual que suele corresponder a cada trimestre, aunque la retención en facturas reduce ese importe. Además hay obligaciones informativas y retenciones que afectan a la liquidez cuando no se ha previsto su impacto inmediato. Entender estas piezas del calendario es el primer paso para convertir obligaciones fiscales en partidas de caja previsibles.

De obligación fiscal a salida de caja: cómo calcularlo y planificar mensual

Para convertir un impuesto en flujo de caja estable empieza por definir la obligación anual estimada y dividirla en reservas mensuales. Por ejemplo, si estimas que el IVA a pagar en el año será 3.600 €, reserva 300 € al mes en una cuenta separada. Con la cuota, calcula el total anual y reserva exactamente ese importe cada mes. Para el IRPF, estima el resultado anual tras retenciones y aplica una reserva mensual que cubra los pagos fraccionados. Una regla práctica: abrir una cuenta de tesorería exclusiva para reservas fiscales y transferir automáticamente el porcentaje decidido tras cada cobro. Si trabajas con retención en tus facturas, resta esa retención de la reserva de IRPF; si no, aumenta la reserva. Este método transforma el calendario fiscal en un plan de caja mensual que elimina picos indeseados y facilita la toma de decisiones sobre aplazamientos o fraccionamientos antes de que se conviertan en urgencias.

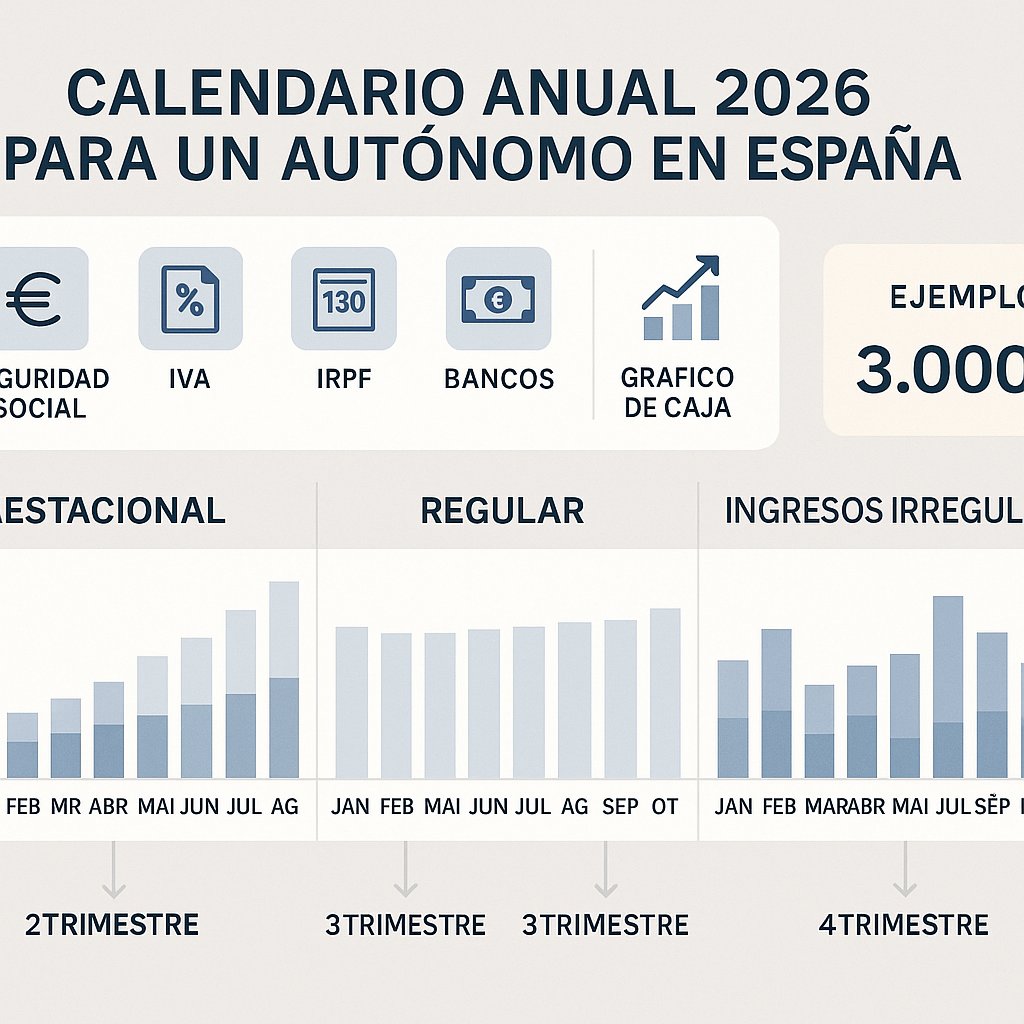

Tres perfiles de autónomo: ejemplos numéricos y contingencia

Considera tres perfiles para ver cómo aplicar las reservas. El profesional con retención habitual que factura 3.000 € mensuales y tiene una retención del 15% deberá reservar para cuota y complementar IRPF menos la retención; en la práctica reservará un 10-12% adicional para cubrir pagos fraccionados y otro porcentaje fijo para la cuota. El comercial que gestiona ventas con IVA y temporadas altas: si su facturación anual es irregular pero concentra ventas en verano, debe reservar el IVA de cada factura en el momento del cobro y repartir la cuota y el IRPF en meses de menor facturación; normalmente reservar un 21% del cobro por IVA y un 20% para IRPF/seguridad social es un punto de partida que se ajusta con números reales. El autónomo con ingresos irregulares necesita una reserva más prudente: destinar entre el 30% y 40% de cada cobro a impuestos y cuotas hasta construir un colchón de tres meses de cuota y un trimestre fiscal. Si un mes no facturas, utiliza el colchón; si no existe, solicita fraccionamiento antes de la fecha límite y prioriza liquidez para la cuota de la Seguridad Social. Si te interesa profundizar en estrategias específicas para periodos sin facturación, nuestra guía sobre autónomos con ingresos irregulares ofrece plantillas y ejemplos aplicables.

Acciones periódicas, herramientas y coordinación con el gestor

Antes de cada trimestre revisa las facturas emitidas y recibidas, comprueba retenciones aplicadas y concilia con tu cuenta de reservas. Implementa herramientas de facturación que etiqueten automáticamente el IVA y permitan generar informes de caja y obligaciones próximas. Configura alertas bancarias para transferencias automáticas a la cuenta de reservas tras cada ingreso. Coordinar con tu gestor es clave: comparte previsiones de ingresos y solicita simulaciones de IRPF para evitar devoluciones inesperadas. Revisar la base de cotización al menos una vez al año puede reducir picos si tus ingresos cambian; para optimizar ese punto consulta la guía sobre cómo elegir y optimizar tu base de cotización. Cuando los pagos son imposibles, negocia fraccionamientos o aplazamientos con la Agencia Tributaria y prioriza mantener al día la Seguridad Social para no perder coberturas.

En resumen, aplicar el calendario fiscal autónomos 2026 como un plan de caja mensual reduce sorpresas y permite decisiones proactivas. Descarga la plantilla de calendario y reserva recomendada para tu perfil, completa tus números reales y revisa trimestralmente. Si necesitas afinar cuánto debes facturar para alcanzar tus objetivos netos o ajustar la planificación, consulta nuestra calculadora y la guía sobre cuánto facturar como autónomo para definir esos umbrales con precisión.