El modelo de ingresos no es un detalle operativo: es la palanca que determina la viabilidad, la escalabilidad y la relación con clientes en tu pyme. En 2026, con mercados más competitivos y márgenes apretados, elegir entre venta única, suscripción, marketplace o híbridos exige un marco práctico que combine estrategia comercial, pruebas rápidas y control fiscal. Esta guía ofrece ese marco aplicado a empresas españolas, con ejemplos sectoriales y pasos para validar y fijar precios.

Catálogo de modelos y requisitos operativos

Los modelos más utilizados en pymes son la venta directa (unitaria), la suscripción, el freemium, la comisión o marketplace, las licencias, la publicidad, el pay-per-use y los bundles o modelos híbridos. La venta única funciona bien en retail y horeca cuando el ciclo de compra es corto y la rotación alta; exige control de stock y aprovisionamiento eficiente. La suscripción favorece negocios con consumo repetido o soluciones B2B SaaS, porque mejora previsibilidad de caja pero requiere atención al churn y a servicio de atención al cliente. El freemium sirve para capturar usuarios y convertir a pago con un funnel claro, mientras que los marketplaces y las comisiones permiten escalar sin inventario, aunque aumentan la complejidad contractual y la necesidad de una plataforma sólida. Las licencias siguen siendo la norma en sectores industriales o tecnológicos que venden propiedad intelectual; su ventaja es el margen por unidad, pero puede limitar la escalabilidad. El advertising y el pay-per-use son adecuados cuando existe tráfico o medición de consumo preciso. Los modelos híbridos combinan varias fuentes de ingreso para diversificar riesgo, pero requieren un diseño de precios coherente y sistemas de facturación adaptados.

Matriz práctica para elegir: cliente, costes, canal y capital

La decisión debe partir de cuatro variables: perfil del cliente (B2B vs B2C, sensibilidad al precio, frecuencia de compra), estructura de costes (alto fijo vs alto variable), canal de venta (propio vs distribuido) y necesidad de capital para crecer. Si el cliente valora la continuidad y el coste de adquisición es moderado, la suscripción suele maximizar LTV; si los costes variables dominan y el ciclo de compra es puntual, la venta única o pay-per-use preservan margen. En empresas con red de distribuidores, un modelo de comisiones/marketplace puede escalar sin inversión en sales force. Cuando la empresa tiene patentes o know‑how, una estrategia de licencias con fee inicial más mantenimiento recurrente combina upfront cash y recurrencia. Para pymes con caja limitada, priorizar modelos que generen flujo rápido o permitan pilotos de pago reduce riesgo. Esta orientación práctica te permite trazar un plan inicial y ajustar según métricas reales en lugar de seguir modas de mercado.

Pricing, experimentación y MVP comercial

La fijación de precio debe combinar coste, percepción de valor y pruebas empíricas. Las metodologías habituales son cost-plus para garantizar margen, pricing basado en valor para capturar willingness-to-pay y técnicas de referencia y anchoring para posicionar ofertas premium y básicas. Para comprobar hipótesis configura un MVP comercial que venda una versión limitada o piloto con condiciones sencillas: periodo inicial, descuento temporal o prueba de 30 días con facturación. Prueba A/B en canales digitales y ofertas alternativas en clientes piloto para medir conversiones y elasticidad. Monitoriza LTV, CAC, ARPU, churn y payback period; si no conoces bien estos ratios empieza por cálculos simples y luego enlaza ese ejercicio con un análisis de unit economics para evitar decisiones que erosionen margen. Las transiciones de modelo requieren comunicación y compensaciones: pasar de venta única a suscripción puede implicar descuento por migración, contrato claro de cancelación y herramientas de invoicing que permitan facturación recurrente sin fricción.

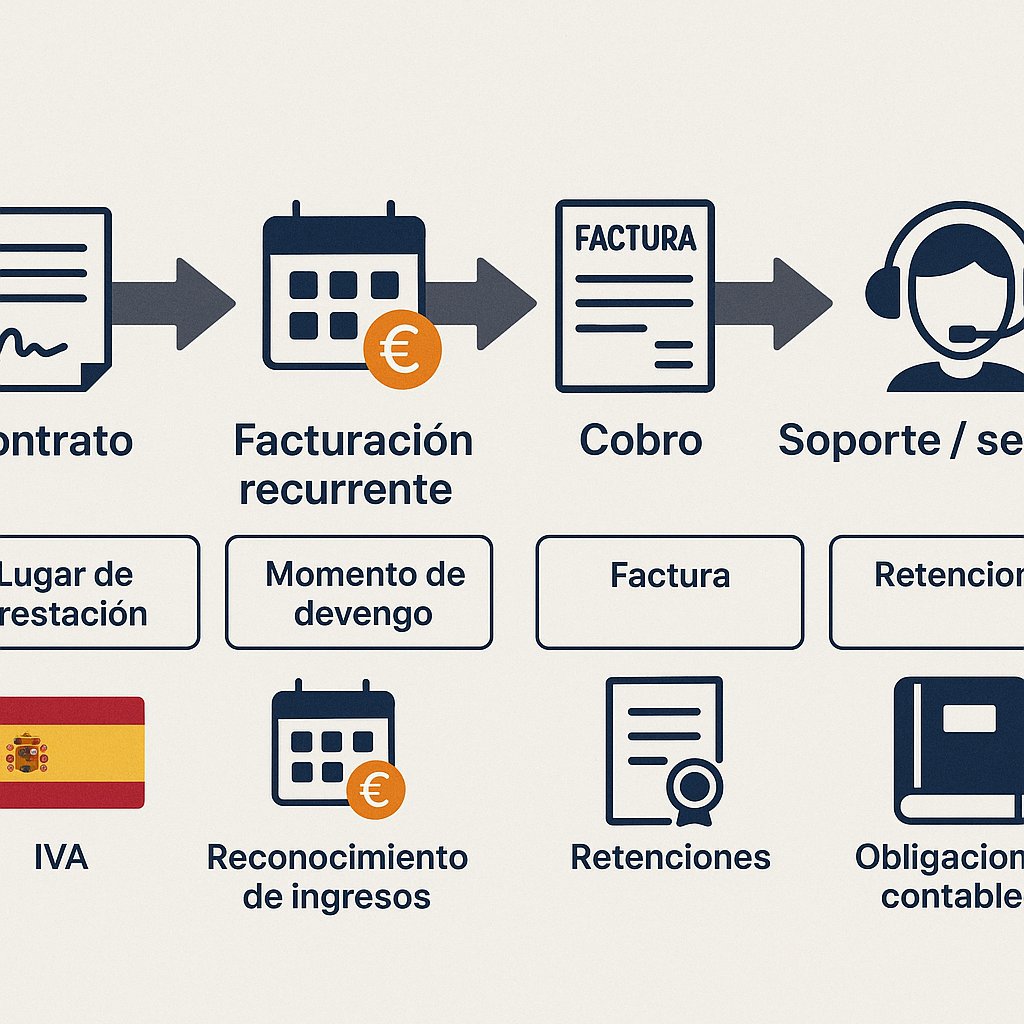

Fiscalidad, contratos y recomendaciones contables en España

En España hay implicaciones fiscales y contractuales que no puedes obviar: la facturación recurrente por suscripción mantiene la obligación de IVA en cada periodo y exige registro y conciliación mensual; los servicios prestados por autónomos o consultores pueden llevar retención en factura, y los acuerdos de commission o marketplace deben definir claramente la responsabilidad sobre IVA y facturación entre plataforma y proveedor. Desde el punto de vista contable es clave contabilizar ingresos por periodo y provisiones de cancelación para reflejar churn y devoluciones en el P&L. Recomendación práctica: diseña cláusulas de suscripción que definan plazos, renovación automática, facilidad de baja y políticas de reembolso, y asegúrate de que tu ERP o sistema de facturación soporta prorrateos y registros recurrentes. Si necesitas optimizar el impacto en tesorería de la transición a modelos recurrentes, coordina cambios con la gestión del ciclo de caja y las políticas de cobro y pago para evitar tensiones de liquidez.

Elegir y validar un modelo de ingresos empresas España 2026 exige combinar análisis del cliente, pruebas comerciales rápidas y cumplimiento fiscal. Para profundizar en métricas y simulaciones que te ayuden a decidir, consulta los recursos prácticos sobre unit economics y cómo mejorar la caja en tu pyme. Con una matriz clara, MVP comercial y control contable podrás reducir riesgo y escalar de forma rentable.