Dominar las unit economics y el cálculo del runway antes de constituir una sociedad es la diferencia entre lanzar con criterios y lanzar a ciegas. Este artículo explica, paso a paso y con ejemplos numéricos adaptados al entorno español 2026, cómo validar una idea desde métricas unitarias, construir un P&L de 12 meses y decidir si bootstrapear o buscar pre‑seed.

Qué son las unit economics y por qué determinan la escalabilidad

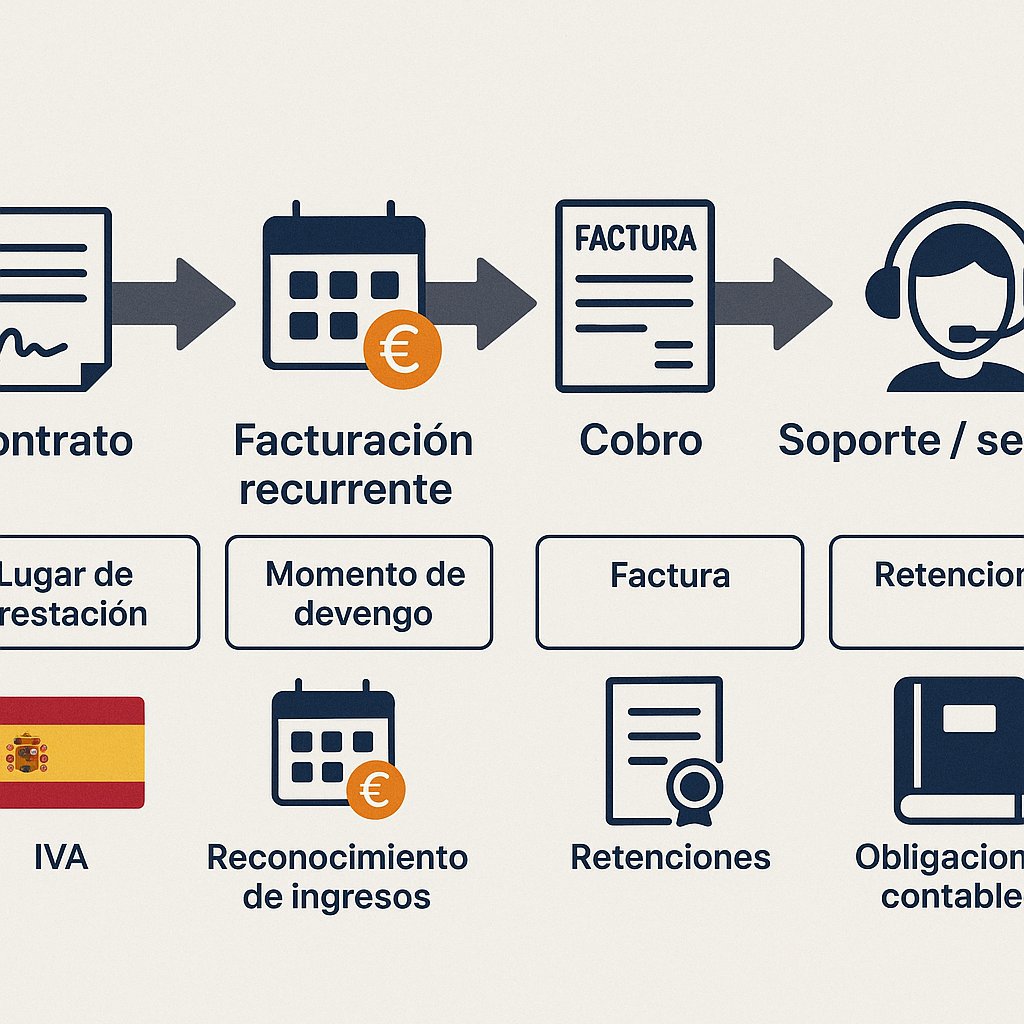

Las unit economics son las cuentas por unidad de negocio: cuánto ingresas por cliente o por producto y cuánto te cuesta servirlo. En su forma más simple, el ingreso por unidad (ARPU) menos el coste variable por unidad define el margen bruto unitario. Para modelos SaaS, el ARPU suele ser el precio medio mensual; para marketplaces es la comisión por transacción; para servicios profesionales es el fee medio por proyecto. Si el margen bruto unitario es negativo o insuficiente para cubrir los costes fijos y crear cash flow, la idea no escala. En España 2026 conviene incorporar desde el inicio cargas sociales y obligaciones fiscales previsibles: cotizaciones de fundadores, IVA repercutido/soportado y, cuando proceda, impuestos locales que aumentan el coste unitario.

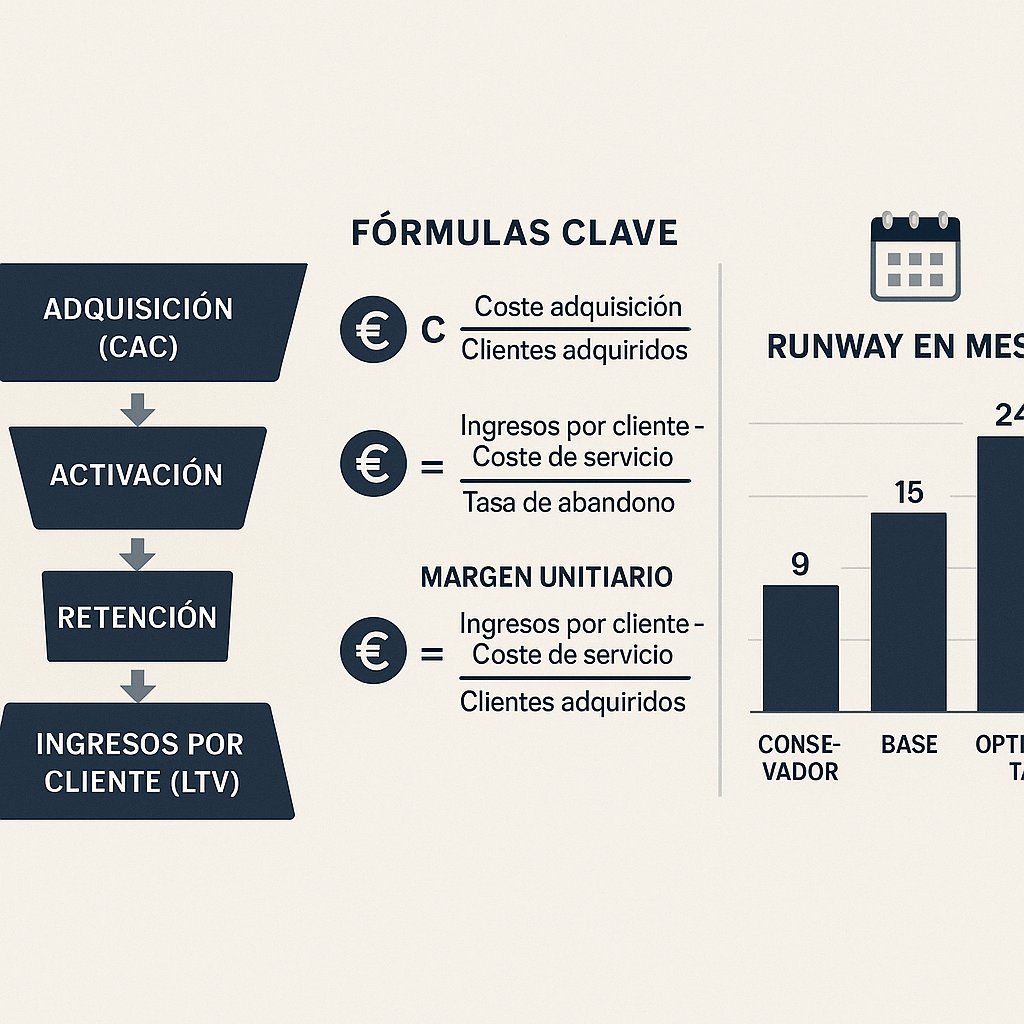

Cómo calcular CAC y LTV en etapas tempranas con datos limitados

En fases pre‑constitución no tendrás datos históricos, así que usa proxies y microexperimentos. Fórmulas básicas: CAC = coste total de marketing y ventas / número de clientes adquiridos; LTV ≈ ARPU × margen bruto unitario × duración media del cliente (o ARPU × margen / churn mensual). Para estimar CAC realiza campañas muy acotadas (landing + ads con 100–200 €) y mide conversiones; para LTV testa precio y retención con una cohorte mínima de clientes y extrapola conservando sesgo a la baja. Las técnicas low‑cost que funcionan en España son encuestas pagadas a nichos, ofertas piloto con pago adelantado y ventas en preventa que muestran willingness to pay. Cuando uses proxies, documenta las asunciones (tasa de conversión, coste por lead, retención) porque serán las que ajustes en el P&L y las que interesan a inversores.

Diseñar el primer P&L de 12 meses y ejemplos prácticos

Un P&L sencillo de 12 meses separa ingresos, costes variables y costes fijos. Empieza con hipótesis mensuales: unidades vendidas, ARPU, coste variable por unidad, marketing, sueldos (o retribución mínima para fundadores), proveedores y gastos administrativos. Evita optimismos: multiplica los costes de contratación por 1,2 para incluir seguridad social y costes asociados. Ejemplo 1: consultoría freelance que quiere escalar. Supón ARPU medio por cliente 2.000 €/mes, actualmente 2 clientes, objetivo 10 en mes 12 con crecimiento lineal; coste variable por cliente 200 € (subcontratas y herramientas). Costes fijos iniciales: 3.000 €/mes (oficina flexible, herramientas, marketing). Ingresos mes 12 = 10 × 2.000 = 20.000 €. Margen bruto mes 12 = (2.000 − 200) × 10 = 18.000 €. Burn mensual en fases iniciales será costes fijos menos margen neto acumulado; con caja de 30.000 € el runway conservador puede ser 6–8 meses si el crecimiento tarda. Ejemplo 2: SaaS con ARPU 30 €/mes, CAC estimado 150 €, churn 5% mensual. LTV ≈ 30 × (1/0,05) × margen bruto (si margen 70%) ≈ 30 × 20 × 0,7 = 420 €. Relación LTV/CAC = 420/150 = 2,8; aceptable para pre‑seed. Construye el P&L incorporando la amortización de desarrollo, soporte y hosting; si tu burn mensual inicial es 12.000 € y tienes 60.000 € en caja, runway = 60.000 / 12.000 = 5 meses. Calcula escenarios conservador/base/optimista variando adquisición y churn para ver sensibilidad del runway.

Decisiones de financiación y KPIs que importan en pre‑seed

La decisión entre bootstrapping, micro‑préstamo o pre‑seed depende de cuánto runway necesitas para alcanzar un hito que aumente tu valor (producto validado, tracción, primer ARR recurrente). Si tus unit economics muestran LTV/CAC > 3 y un margen bruto unitario positivo, suele tener sentido acelerar con inversión; si no, prioriza validación con ingresos. Al pedir pre‑seed, pide sólo lo necesario para llevarte al siguiente trigger de valoración: contratar un desarrollador clave, ampliar ventas a dos canales o alcanzar X clientes con retención definida. Los inversores en pre‑seed buscan coherencia en las hipótesis: ARPU realista, CAC justificado por experimentos, churn medido o estimado con fundamentos, coste de adquisición reproducible y un P&L que muestre burn mensual y uso claro del capital. Evita errores comunes como sobreestimar ARPU sin pruebas, ignorar el coste laboral y dejar fuera IVA o pagos a proveedores recurrentes. Si necesitas guías sobre opciones de financiación y calendario para emprendedores, consulta nuestra guía de financiación, que complementa este enfoque práctico.

En conclusión, trabajar las unit economics emprendedores España 2026 y modelar un P&L realista de 12 meses te permite medir si tu idea puede escalar antes de gastar la caja. Empieza por microexperimentos para validar CAC y precio, construye el P&L con supuestos documentados y calcula runway en tres escenarios: así tomarás decisiones de financiación basadas en métricas y no en optimismo.