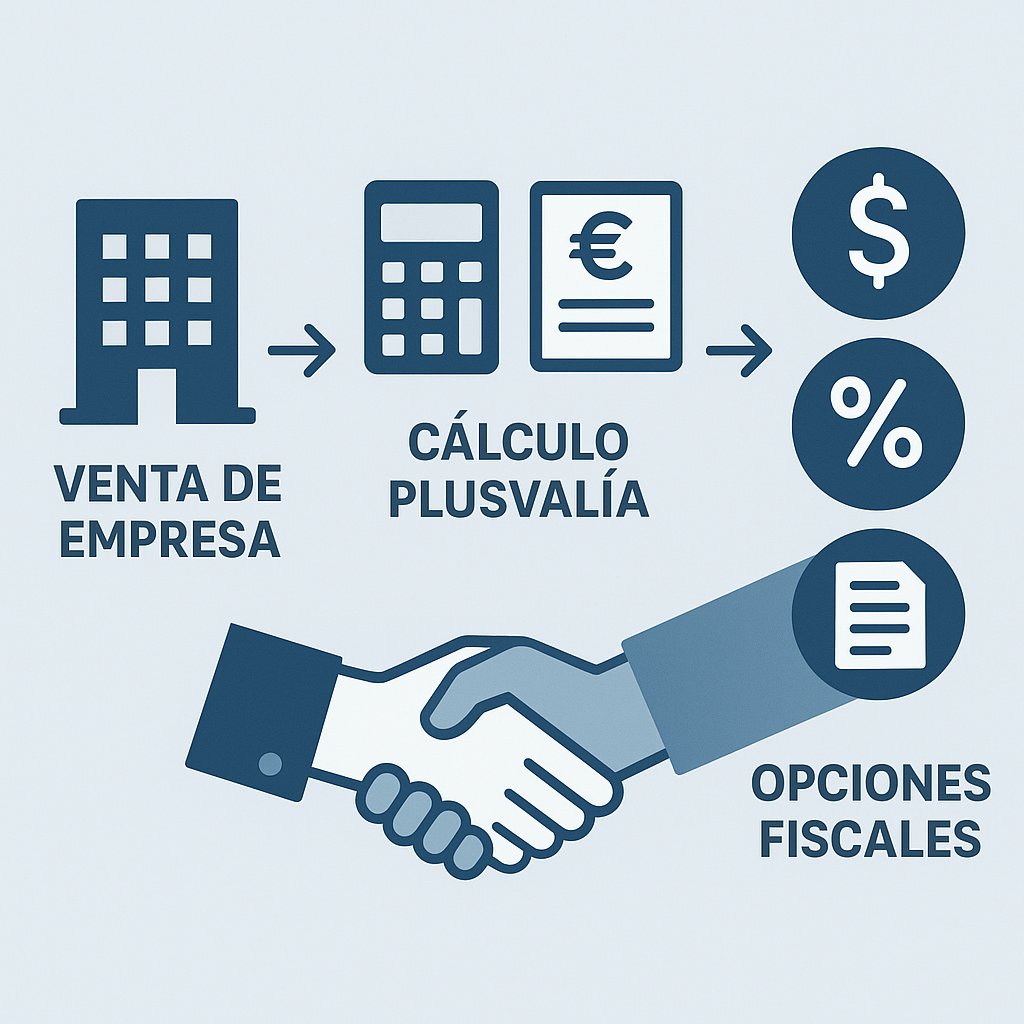

Vendes tu sociedad en 2026 y quieres saber cuánto pagarás a Hacienda y qué opciones legales existen para minimizar el impacto fiscal. Esta guía práctica se centra en la fiscalidad venta empresa 2026 desde la perspectiva del vendedor: diferencias clave entre vender participaciones o activos, cómo calcular la plusvalía paso a paso con ejemplos numéricos y las estrategias de planificación más utilizadas por fundadores y pymes.

Panorama fiscal: vendedor persona física vs. sociedad y share deal frente a asset deal

La tributación depende de quién vende y de qué se vende. Si el vendedor es una persona física, la venta de participaciones se considera habitualmente una ganancia patrimonial en el IRPF; la plusvalía resultante nace de la diferencia entre precio de transmisión y precio de adquisición ajustado por gastos y correcciones. En cambio, si quien vende es una sociedad, la ganancia tributará en el Impuesto sobre Sociedades como resultado contable. La alternativa a la venta de participaciones es la venta de activos (asset deal): aquí aparecen cuestiones adicionales como IVA, posible impuesto sobre transmisiones patrimoniales en determinados activos y el impacto fiscal en el comprador, que puede también negociar precios y ajustes por pasivos. La elección entre share deal y asset deal determina quién soporta qué riesgo fiscal y qué tratamientos aplican.

Cómo calcular la plusvalía: fórmula práctica y dos ejemplos

La fórmula básica para calcular la plusvalía en la venta de participaciones es: plusvalía = precio de venta – (precio de adquisición + gastos deducibles + inversiones susceptibles de ajuste). A esa plusvalía se le aplica la tributación correspondiente (IRPF para personas físicas o Impuesto sobre Sociedades para empresas). Para aclararlo con números, planteo dos casos simplificados que sirven de referencia práctica.

Caso A: microempresa vendida por su titular (persona física). El fundador adquirió sus participaciones por 30.000 euros hace años y las vende por 200.000 euros. Gastos y comisiones vinculadas a la compra y venta suman 10.000 euros. La plusvalía es 200.000 – (30.000 + 10.000) = 160.000 euros. Si tomamos un tipo medio ilustrativo del 23% sobre la base del ahorro (solo como ejemplo operativo), la factura fiscal aproximada sería 36.800 euros. Este cálculo sirve para montar escenarios y negociar precio neto al vendedor.

Caso B: fundador con participación mayoritaria que vende a través de su sociedad. La sociedad vende activos y obtiene una ganancia contable de 300.000 euros; tras contabilizar amortizaciones y ajustes, el beneficio imponible que tributará en Impuesto sobre Sociedades queda en 240.000 euros. Aplicando un tipo efectivo ilustrativo del 25% la cuota sería 60.000 euros. Si el fundador desea retirar ese efectivo, habrá un segundo impacto fiscal al distribuir dividendos o vender participaciones, por lo que conviene modelizar la doble imposición potencial y valorar estructuras intermedias.

Herramientas de planificación: diferimiento, reinversión y estructura holding; errores comunes

Existen herramientas legales para optimizar la tributación de una salida: el diferimiento tributario venta empresa mediante operaciones societarias que cumplan requisitos de neutralidad fiscal, la reinversión en nuevas actividades productivas que permita diferir o reducir la tributación en determinadas circunstancias y la estructuración vía sociedad holding para acceder al régimen de participación exenta a nivel corporativo. Todas estas alternativas requieren estudio previo porque su aplicación depende de requisitos formales y de la documentación que demuestre la genuina intención económica. Es habitual que los pactos de socios incluyan cláusulas que condicionan plazos de venta, tag-along o earn-outs y que puedan modificar el momento o el importe fiscalmente relevante; por eso conviene revisar el pacto de socios antes de firmar cualquier oferta y, si procede, ajustar cláusulas para evitar sorpresas fiscales durante la transmisión. Para una visión completa sobre cómo redactar y revisar esas cláusulas consulta el análisis práctico sobre pacto de socios disponible en nuestro sitio.

Los errores más frecuentes parten de dos fuentes: asumir que una estructura aporta ventajas fiscales automáticas sin haber cumplido los requisitos materiales y formales, y no preparar la documentación que Hacienda exige en inspección (contratos, valoración independiente, pruebas de reinversión). Otro fallo habitual es no modelizar el efecto combinado de la tributación corporativa y la posterior tributación personal en caso de distribución, lo que puede llevar a expectativas de liquidez irreales. Una sociedad holding puede ser útil para la transmisión y para la reinversión de plusvalías, pero su implantación debe justificarse por razones económicas además de fiscales; en nuestra guía sobre sociedad holding explicamos ventajas y condiciones prácticas para pymes y empresas familiares.

Previo a la firma conviene tener al día los libros contables, certificaciones de precio de adquisición, informes de valoración independientes si el comprador lo exige, declaraciones fiscales de ejercicios anteriores y acuerdos societarios que afecten a la transmisión. Negocia la cláusula de precio final ligada a ajustes por pasivo y define quién asume riesgos de contingencias fiscales identificadas.

Si vas a vender, una regla práctica es modelizar distintos escenarios con la fórmula de plusvalía y contar con un asesor fiscal que certifique la mejor estructura conforme a la normativa vigente en 2026. Ofrecemos una plantilla de cálculo y un checklist operativo descargable para vendedores que quieran preparar la transacción con rigor; y siempre recomendamos una consulta personalizada para cerrar la estructura fiscal antes de firmar.

Vender una empresa es una operación financiera y fiscal compleja; planificar con antelación reduce costes, evita inspecciones y mejora el valor neto logrado por el vendedor.